Las instituciones financieras constantemente buscan nuevas formas de determinar de manera precisa la solvencia crediticia de posibles prestatarios. La inteligencia artificial y el aprendizaje automático (IA/ML, por sus siglas en inglés) ofrecen nuevas oportunidades para soluciones de calificación crediticia y podrían marcar el inicio de una nueva era de equidad, eficiencia y gestión de riesgos.

- La necesidad de actualizar los modelos de calificación crediticia tradicionales

- Mejorando la calificación crediticia con IA

- El papel de los modelos base en el desarrollo de la IA

- Simplificando el desarrollo personalizado de la calificación crediticia con Snorkel AI

- Construyendo una mejor calificación crediticia con Snorkel AI

- Aprende más

La necesidad de actualizar los modelos de calificación crediticia tradicionales

Los modelos tradicionales de calificación crediticia se basan en variables estáticas y datos históricos como ingresos, empleo y relación deuda-ingresos. Sin embargo, estas fórmulas no tienen en cuenta el complejo ecosistema financiero moderno. Algunos críticos también consideran que los informes de crédito tradicionales están llenos de errores, tienen sesgos y son excluyentes.

Los modelos tradicionales de calificación crediticia necesitan una actualización:

- Son basados en reglas y rígidos.

- Son propensos a retrasos, sesgos y errores humanos.

- Se basan en puntos de datos históricos seleccionados (por ejemplo, pagos de hipotecas) excluyendo otros (por ejemplo, pagos de alquiler).

Estos perfiles financieros son, por naturaleza, limitados en alcance y no incorporan el enorme volumen de datos disponible sobre posibles prestatarios. Afortunadamente, las instituciones financieras y las agencias de crédito ya están utilizando IA y ML para hacer que la calificación crediticia sea más eficiente y precisa.

Mejorando la calificación crediticia con IA

Durante más de dos décadas, el gigante de la calificación crediticia FICO® y la industria financiera en general han trabajado para mejorar los procesos de calificación crediticia con IA. Se ha demostrado que la IA mejora el rendimiento y la eficiencia de los préstamos al reducir los préstamos no rentables y aumentar los rendimientos, y todavía hay muchas oportunidades por explorar en esta área.

El poder predictivo de la IA se enfrenta al desafío complejo de la solvencia crediticia, permitiendo a los prestamistas:

- Procesar rápidamente datos tabulares. La IA puede clasificar, organizar y sintetizar rápidamente datos financieros tabulares. El ML puede reducir significativamente el tiempo necesario para preprocesar los datos del cliente para tareas posteriores, como el entrenamiento de modelos predictivos.

- Mejorar la modelización predictiva. Los prestamistas y las agencias de crédito pueden construir modelos de IA que descubran patrones a partir de datos históricos y luego apliquen esos patrones a nuevos datos para predecir comportamientos futuros. En lugar de la toma de decisiones basada en reglas de la calificación crediticia tradicional, la IA puede aprender y adaptarse continuamente, mejorando la precisión y la eficiencia.

- Ampliar los puntos de datos para obtener una imagen financiera más amplia. Las instituciones financieras pueden entrenar modelos de ML personalizados en una variedad de puntos de datos, tanto tradicionales como no tradicionales. Experimentar con diferentes criterios, pesos y conjuntos de validación puede ayudar a proporcionar una imagen más completa de la solvencia crediticia de un prestatario. Enriquecer los perfiles de los consumidores puede reducir el riesgo de incumplimiento e identificar oportunidades de mayores rendimientos.

- Descubrir y corregir sesgos en los modelos de calificación crediticia existentes. Los prestamistas e investigadores pueden utilizar la IA para analizar los modelos de crédito tradicionales e identificar variables que tienen un impacto desproporcionado en ciertos grupos de prestatarios. Los modelos de ML pueden ser entrenados para tener en cuenta los sesgos conocidos, mejorando intencionalmente la objetividad y la equidad en las decisiones de préstamo.

Los modelos de IA personalizados ofrecen oportunidades sin precedentes para que los prestamistas controlen sus criterios de solvencia crediticia. Algunos pueden optar por experimentar con fuentes de datos no tradicionales, como las huellas digitales o los pagos recurrentes en streaming, para predecir el comportamiento de pago.

El papel de los modelos base en el desarrollo de la IA

Los modelos base representan un gran avance en el desarrollo de la IA. Estas redes neuronales a gran escala se entrenan con grandes cantidades de datos para abordar una amplia variedad de tareas (como el procesamiento del lenguaje natural, la clasificación de imágenes y la respuesta a preguntas). Las instituciones financieras, las agencias de crédito e investigadores también pueden construir sobre los modelos base para abordar tareas específicas, como determinar la solvencia crediticia.

Los prestamistas pueden utilizar los modelos base para potenciar los esfuerzos de calificación crediticia con IA:

- Aumentar la interpretabilidad. Los modelos base pueden transformar datos tabulares densos en perfiles de consumidores comprensibles. Los científicos de datos pueden entrenar modelos de lenguaje amplios (LLM, por sus siglas en inglés) y generativos de IA, como GPT-5, para generar informes en lenguaje natural a partir de datos tabulares que ayuden a los agentes humanos a interpretar fácilmente perfiles de datos complejos de posibles prestatarios.

- Mejorar la precisión de las predicciones de calificación crediticia. Los modelos base preentrenados pueden ayudar a potenciar la detección de patrones en los ingresos o hábitos de gasto del prestatario que los modelos de calificación crediticia tradicionales pueden no capturar.

- Acelerar y mejorar el desarrollo de modelos para casos de uso específicos. Los equipos de datos pueden ajustar los LLM, como BERT, GPT-5 Turbo y LLama, para iniciar rápidamente modelos personalizados que aborden la solvencia crediticia. Estos podrían ser modelos de predicción de riesgo, modelos de ingresos futuros o perfiles de consumidores sólidos que incorporen datos tradicionales y no tradicionales.

Aunque los modelos base tienen un gran potencial en la calificación crediticia, también presentan desafíos. Los modelos base de terceros son costosos de usar a gran escala y el uso de un modelo base de acceso abierto plantea serias preocupaciones de privacidad al enviar datos financieros del consumidor a través del modelo. También es un desafío hospedar un modelo base o construirlo desde cero, ya que su tamaño masivo requiere enormes recursos informáticos y de ciencia de datos.

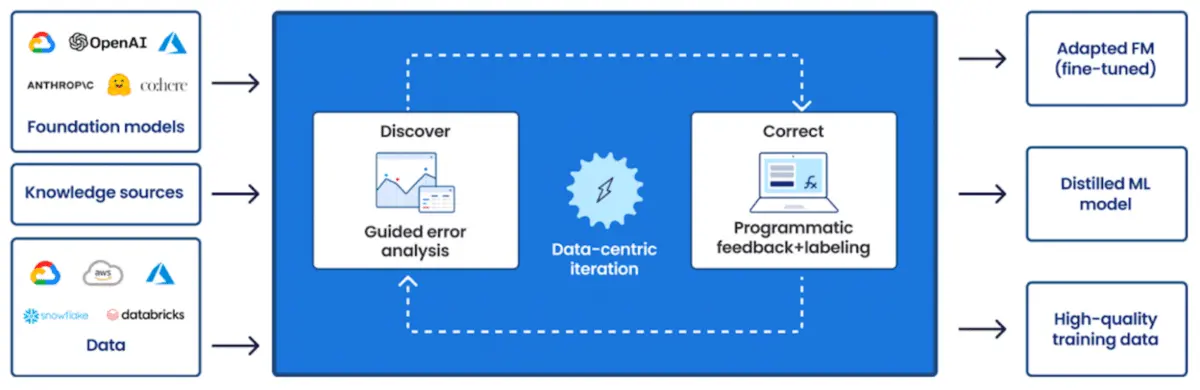

Simplificando el desarrollo personalizado de la calificación crediticia con Snorkel AI

Snorkel ofrece una plataforma de IA centrada en los datos donde los prestamistas y las agencias de crédito pueden construir y entrenar aplicaciones de IA personalizadas que ofrecen una mayor precisión al tiempo que minimizan los esfuerzos manuales.

Las herramientas de IA para la calificación crediticia requieren datos de entrenamiento de alta calidad para aprender, pero etiquetar manualmente los datos de entrenamiento es lento, costoso y puede obstaculizar fácilmente el desarrollo de la IA. Las soluciones de calificación crediticia con IA también pueden tener baja explicabilidad, lo que dificulta comprender por qué los modelos hacen ciertas predicciones y decisiones, así como cómo corregir errores o adaptarse a cambios en el esquema y las condiciones.

Los prestamistas y las agencias de crédito pueden utilizar Snorkel para:

- Desarrollar rápidamente datos de entrenamiento para modelos de calificación crediticia. Snorkel Flow permite la etiquetación programática de datos, eliminando la necesidad de etiquetación manual, que es un obstáculo común en la IA. Los usuarios de Snorkel pueden aprovechar la supervisión débil para etiquetar rápidamente grandes cantidades de datos de entrenamiento de manera precisa.

- Mejorar la auditoría, la explicabilidad y la iteración del modelo. Los modelos de calificación crediticia deben ser monitoreados y ajustados para garantizar la equidad y precisión. Snorkel Flow facilita la actualización de etiquetas programáticas, la comprensión de por qué los modelos toman decisiones y ajustarlos para mejorar la precisión y adaptarse a nuevas condiciones del mercado.

- Convertir los modelos base en mini-modelos desplegables. La plataforma segura de Snorkel se integra con los mejores modelos base, tanto de código abierto como de API cerrada. Los usuarios pueden ajustar LLM preentrenados como FinBERT, Palm 2 o LLama 2 y destilarlos en modelos personalizados más pequeños que aborden desafíos específicos de calificación crediticia, como identificar patrones en los hábitos de gasto del prestatario o predecir su probabilidad de incumplimiento.

Una vez entrenados, estos modelos personalizados se pueden implementar en local o en la nube a una fracción del costo computacional de sus modelos base con miles de millones de parámetros. Snorkel ofrece seguridad de nivel empresarial en Snorkel Cloud certificado por SOC2, así como asociaciones con Google Cloud, Microsoft Azure, AWS y otros proveedores líderes de la nube.

Construyendo una mejor calificación crediticia con Snorkel AI

La IA puede ser una herramienta poderosa para hacer que la calificación crediticia sea más precisa para los prestamistas y justa para los prestatarios. Los prestamistas, las agencias de informes crediticios e investigadores pueden utilizar la IA para identificar patrones, construir modelos predictivos y abordar muchos de los problemas inherentes a la calificación crediticia tradicional.

Muchos prestamistas y agencias de crédito están investigando el poder generativo de los modelos base para abordar desafíos comunes en la calificación crediticia. Si bien los modelos base caja negra pueden ser demasiado generales para abordar tareas específicas como determinar la solvencia crediticia, los científicos de datos pueden ajustar estos modelos para producir modelos útiles y desplegables más rápido que nunca.

El enfoque centrado en los datos y la plataforma fácil de usar de Snorkel pueden simplificar enormemente el entrenamiento y la implementación de modelos de calificación crediticia. Snorkel facilita la mejora de la calidad de los datos de entrenamiento, la construcción de aplicaciones de IA personalizadas y la destilación de su poder predictivo en mini-modelos listos para su producción.

Aprende más

Si deseas obtener más información sobre cómo el equipo de Snorkel AI puede ayudarte a desarrollar LLM de alta calidad o brindar valor a tu organización a través de la IA generativa, contáctanos para comenzar. Lo que Snorkel puede hacer para acelerar tus equipos de ciencia de datos y aprendizaje automático. Reserva una demostración hoy mismo.

Si quieres conocer otras notas parecidas a Análisis de crédito con ia: mejorando calificación crediticia puedes visitar la categoría Inteligencia.